JEFE DE COCINA

CLASE 9

INFORMACION IMPORTANTE ENTREGA DEL TRABAJO PRACTICO: correo de entrega: trabajos@academiagastroargentina.com ENVIAR AL WHATSAPP EN LO POSIBLE TAMBIEN! DATOS: Nombre y Apellido del alumno CURSADO 23-2 ASUNTO: tp9JC

COSTOS

Muchas personas que se inician en el mundo de la gastronomía piensan que llevar un restaurante se basa en cocinar, preparar platos y dejar clientes satisfechos. Todo esto

es muy importante y cierto. Sin embargo, el éxito de un negocio gastronómico no depende únicamente del sabor de los platos o de la calidad del servicio.

Para garantizar el éxito económico, es necesario aprender a rentabilizar el negocio, saber cómo administrar los gastos y cómo controlar los costos. La gestión de costos es un tema crucial y decisivo que muchos negociantes dejan de lado.

Los costos son la base para determinar el valor de venta, por ende, el precio de venta al público de cada plato. Sin esta herramienta, será muy difícil determinar la rentabilidad o utilidad que nos generará nuestro negocio.

Los costos en gastronomía están conformados por tres elementos:

a) Materia prima (insumos, ingredientes)

b) Mano de obra (sueldo y cargas sociales o aportes patronales)

c) Costos varios (gas, luz, agua, alquileres, impuestos, mantenimiento, etc.)

La suma de estos tres elementos será nuestro costo total. A dicho costo total se le sumará el recupero de inversión, la utilidad deseada y obtendremos el valor de venta.

Materia prima + Mano de obra + Costos varios = Costo total

Costo total + Recupero de inversión + Utilidad deseada = Valor de venta

Cada elemento debe controlarse cuidadosamente para lograr el éxito de nuestro negocio. Por ejemplo, para el elemento “materia prima” debemos elegir al mejor proveedor que nos cotice al mejor precio, sin menoscabar la calidad de los insumos.

Con respecto a la “mano de obra”, se debe contar con el personal idóneo, capacitado y en constante actualización.

Controlando también los “costos varios” se logrará ahorrar gastos adicionales, lo cual se transformará en una mayor ganancia para el restaurante.

Teniendo en constante control estos elementos, haremos que el negocio sea rentable y lograremos generar las ganancias y el éxito económico que todos anhelamos concretar.

La clave del gerenciamiento de la cocina está en el ahorro y el cuidado de los costos.

El proceso de análisis del costos comienza desde la generación de la idea que tenemos de negocio, ya que hay que hacer un estudios de mercado para ver si es viable o no. En esta viabilidad esta el manejo de los costos.

Una vez que la idea está desarrollada, hay que evaluar cómo se va a proceder para llevar adelante el análisis y control de los costos.

Desarrollar una idea es pensar y fijar la misión, visión, objetivos y meta, que son el alma del negocio. Luego desarrollar cada uno de los puntos basándose en lo que el mercado necesita y lo que uno quiere como proyecto.

La necesidad de invertir y buscar los recursos para hacerlo, es el puntapié inicial en la realización de cualquier proyecto. Este punto empieza a generar compromisos comerciales con personas o entidades que están dispuestas a acompañar en el camino elegido.

¿Cuáles son esas necesidades de inversión que surgen en el momento de iniciar o llevar adelante un proyecto?

En gastronomía la Inversión puede estar en:

- Asesoramiento: de profesionales idóneos en gastronomía.

- Obra civil: Esta puede ser para construir o modificar un inmueble.

- Equipamientos y herramientas de trabajo: Estos se separan en tres: salón y

servicio, cocina y administración.

- Divulgación inicial de la idea o propuesta: por medio de la publicidad.

- En personal capacitado e idóneo.

- Inicial de materia prima, que incluye ALIMENTOS, BEBIDAS,

DESCARTABLE Y PRODUCTOS DE LIMPIEZA la cual servirá para laelaboración de los platos de la carta.

Para poder entender que es un costo es fundamental saber cómo se define por ello se puede definir al Costo como un sacrificio, o esfuerzo económico que se debe realizar

para lograr un objetivo. Por lo tanto podemos concluir que empezamos a evaluar costos desde la generación de la idea, la necesidad de inversión, hasta la venta de los productos de una carta.

Manejar bien los costos esta dentro de los objetivos que hacen de un negocio un producto viable.

En la mayoría de los casos y gastronómicamente hablando podemos decir que los objetivos son de tres tipos:

• Operativos: como por ejemplo: pagar los sueldos al personal, comprarmaterias primas, elaborar un plato, venderlo, prestar un servicio de calidad,entre otros.

• Financiaros: los cuales nos dan mayor permanencia y seguridad en elmercado.

• Administrativo: los que nos dan un orden lógico y necesario.

No lograr los objetivos deseados, es estar en presencia de una acción que genera pérdidas, por lo tanto pone en riesgo todo el esfuerzo puesto desde un comienzo.

¿Cómo cuidar los costos?

Para cuidar los costos es importante entender o tener claros los procesos y ordenarlos para que la optimización sea la herramienta más importante.

Una vez contemplados y asentados debidamente los costos iníciales se debe avanzar con los costos de desarrollo e implementación:

1- Concientizar al personal en el cuidado de las instalaciones.

2- Capacitar al personal para el óptimo manejo de equipos y herramientas de trabajo.

3- Capacitar al personal en la manipulación de alimentos utilizando técnicas o sistemas de calidad como son las BPM, Buenas Prácticas de Manufactura, entre otras.

4- Que todo el personal conozca muy bien la carta o la propuesta de menú para que tanto cocina en la elaboración, los mozos en la venta, y los jefes en la coordinación, sean los artífices del éxito del negocio

5- Seleccionar bien los proveedores que serán la base del negocio.

6- Generar la mejor compra teniendo en cuenta no solo lo detallado en las recetas sino también la capacidad de las instalaciones tanto en depósito de secos, deposito de frescos, capacidad de frio positivo y negativo,

7- Recepcionar y guardar correctamente la materia prima teniendo en cuenta algunos puntos:

- Contaminación cruzada con crudo y cocido.

- Lo que primero entra primero sale.

- Los distintos fríos y espacios.

- Etc.

8- Elaborar los platos según las recetas estipuladas.

9- Mantener un servicio en orden.

10- Contar con un sistema de gestión que permita tener todo registrado.

11- Los consumos internos deben ser registrados sean desperdicios como alimento

de personal.

12- Controlar que los precios de venta fijados estén dentro de lo previsto por el mercado y cubran los costos fijos y variables.

13- Confeccionar inventarios mensuales que permitan hacer cortes periódicos para evaluar los consumos de materia prima.

14- Lograr la fidelización del cliente.

15- Mantener y aumentar las ventas, esto optimiza la incidencia de los costos fijos y de las utilidades o ganancias.

Aplicaciones del cálculo de costos

El Cálculo de Costos se integra al sistema de informaciones indispensables para la gestión de una empresa.

El análisis de los costos es sumamente importante, principalmente desde el punto de vista práctico, puesto que su desconocimiento puede acarrear riesgos para la empresa, e incluso, como ha sucedido en muchos casos, llevarla a su quiebra y cierre.

Conocer no sólo que pasó, sino también dónde, cuándo, en qué medida (cuánto), cómo y porqué pasó, permite corregir los desvíos del pasado y preparar una mejor administración del futuro.

Es importante conocer los tipos de costos en los cuales la gastronomía y otras actividades basan sus controles.

Es necesario clasificar los costos de acuerdo a categorías o grupos, de manera tal que posean ciertas características comunes para poder realizar los cálculos, el análisis y

presentar la información que puede ser utilizada para la toma de decisiones.

Clasificación según su grado de variabilidad

a) Costos Fijos

Son aquellos costos cuyo importe permanece constante, independiente del nivel de actividad de la empresa.

Se pueden identificar y llamar como costos de "mantener la empresa abierta", de manera tal que se realice o no la producción, se venda o no la mercadería o servicio, dichos costos igual deben ser solventados por la empresa. Por

ejemplo:

• Alquileres

• Amortizaciones (surgen de la devolución de inversión)

• Seguros

• Impuestos: (IVA, Ingresos Brutos, Tasa de Higiene,

Monotributo, Unipersonal, etc.)

• Servicios (Luz, teléfono, Gas, cable e internet, etc.)

• Sueldo y cargas sociales. (solo de empleados permanentes)

b) Costos Variables

Son aquellos costos que varían en forma proporcional, de acuerdo al nivel de producción o actividad de la empresa. Son los costos por "producir" o "vender".

Por ejemplo:

• Mano de obra contratada

• Materias Primas

• Comisiones

• Intereses

• Mantenimientos

• Varios

Toda empresa o emprendimiento, cualquiera sea su naturaleza, persigue una serie de objetivos que orientan su actividad y ordenan el camino de sus acciones.

Uno de los objetivos empresariales más importantes a lograr es la "rentabilidad", sin dejar de reconocer que existen otros tan relevantes como crecer, agregar valor a la empresa, etc. Pero sin rentabilidad no es posible la permanencia de la empresa en el mediano y largo plazo.

Cuando se analizan los Costos, ambos temas - costos y rentabilidad - tienen muchos puntos en común.

Rentabilidad es sinónimo de ganancia, utilidad, beneficio y lucro.

Para que exista rentabilidad "positiva", los ingresos tienen que ser mayores a los egresos. Lo que equivale a decir que los ingresos por ventas son superiores a los

costos.

Sin rentabilidad es imposible pensar en inversiones, mejorar los ingresos del personal, obtener préstamos, crecer, retribuir a los dueños o accionistas, soportar situaciones coyunturales difíciles, etc.

La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios de venta a partir de los precios de sus competidores, sin saber si ellos

alcanzan a cubrir los costos. La consecuencia inmediata derivada de ésta situación es que los negocios no prosperan o cuesta mucho poder levantarlos. Conocer los costos de la empresa es un elemento clave de la correcta gestión empresarial, para que el esfuerzo y la energía que se invierte en la empresa den los frutos esperados.

Por otra parte, no existen decisiones empresariales que de alguna forma no influyan en los costos de una empresa. Es por eso imperativo que las decisiones a tomarse tengan la suficiente calidad, para garantizar el buen desenvolvimiento de las mismas.

Para evitar que la eficacia de estas decisiones no dependa únicamente de la buena suerte, sino más bien, sea el resultado de un análisis de las posibles consecuencias,

cada decisión debe ser respaldada por tres importantes aspectos:

1. Conocer cuáles son las consecuencias técnicas de la decisión.

2. Evaluar las incidencias en los costos de la empresa.

3. Calcular el impacto en el mercado que atiende la empresa.

Es así que los costos en gastronomía se reparten de la siguiente forma:

- Costo de compra de Materia prima: (entre un 40% y un 50%) según la

actividad.

- Costo de no materia prima: (más o menos 14%), dependerá especialmente del valor de alquiler.

- Costo de mano de obra: (entre un 16% y un 21%) en

actividad normal.

Para entender el costo de no materia prima y poder entenderlo de todos lados se dice que:

- El costo según el consumo es igual a: inventario inicial + compras – inventario final. Los % que se manejan rondan entre el 30% y el 35%.

- El costo según la compra es igual a: la totalidad de la compra mensual de una gestión.

La utilidad o ganancia de un emprendimiento gastronómico varía según la actividad elegida:

• Los resto bares, bares y restaurantes mantienen más o menos los mismos porcentajes de ganancias, que rondan el 8% al 15%.

• La cocina rápida ronda en el 15% y 20%.

• La cocina industrial ronda entre el 25% y 50%, dependiendo del estilo dentro de esta actividad

Los porcentajes antes nombrados son todos estimados según lo que la actividad informa.

Como se ve, el cálculo de costo es uno de los instrumentos más importantes para la toma de decisiones y se puede decir que no basta con tener conocimientos técnicos

adecuados, sino que es necesario considerar la incidencia de cualquier decisión en este sentido y las posibles o eventuales consecuencias que pueda generar.

El cálculo de costo, por ende, es importante en la planificación de productos y procesos de producción, la dirección y el control de la empresa y para la determinación de los precios.

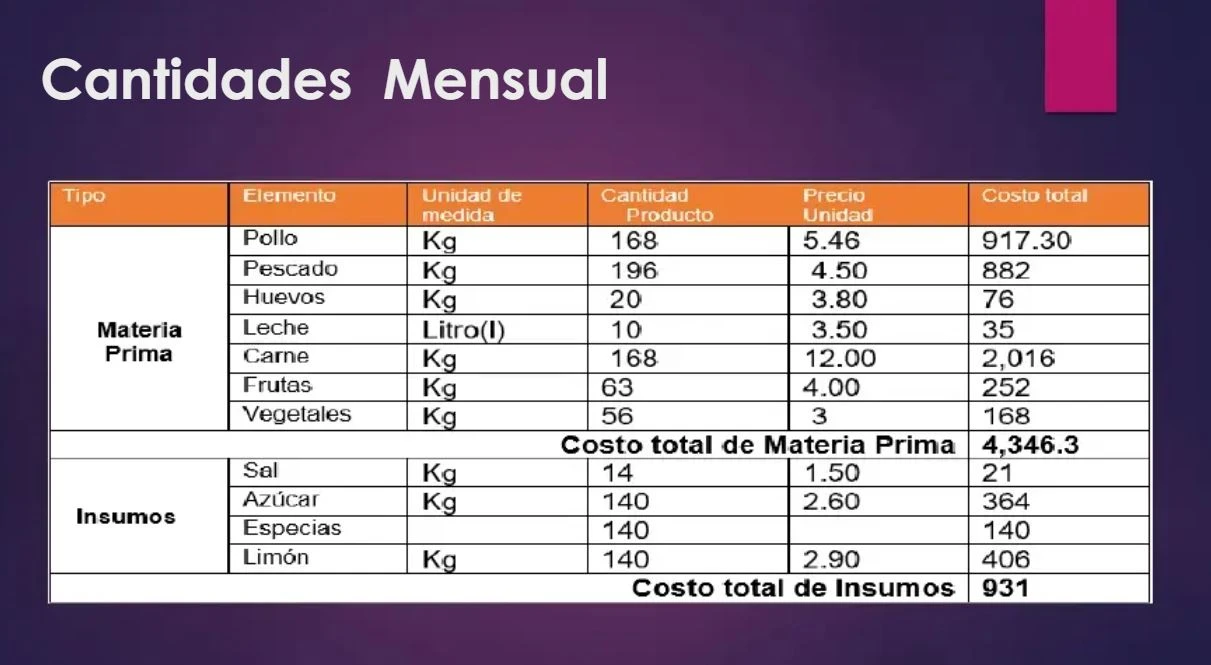

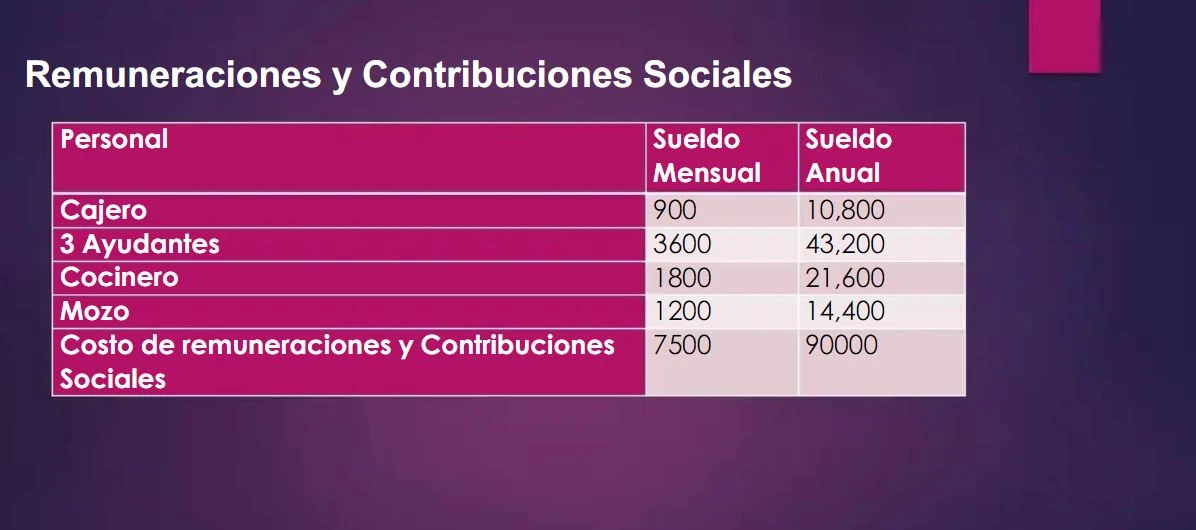

COSTOS Y CALCULOS

En la siguientes imagenes se colocaron numeros de valores bajos para llevar adelante la comprensión de los ejemplos de dichos temas .

Selecciona la imagen.

TRABAJO PRACTICO

ELABORA UN TRABAJO PRACTICO REALIZANDO UNA REDACCION Y EXPLICANDO QUE ENTENDISTE POR:

*MATERIA PRIMA E INSUMOS *MANO DE OBRA *COSTOS FIJOS*COSTOS VARIABLES

DAR EJEMPLOS.