ADMINISTRACIÓN Y GESTIÓN GASTRONÓMICA

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPAGG1"

CLASE 1

Introducción general.

La administración gastronómica, supone la adecuación de sistemas y prácticas administrativas con la incorporación de nuevas tecnologías y la orientación de los recursos humanos hacia el servicio. Contar con estas herramientas facilitará hacer rentable el negocio de la restauración.

A lo largo de la materia nos iremos adentrando en aquellos conceptos claves para que el alumno esté capacitado

para desenvolverse en el mercado gastronómico. Conocer la realidad de dicho mercado, obteniendo información

continua y confiable; lograr anticiparse a la demanda teniendo en cuenta las necesidades de clientes actuales o potenciales; realizar cambios en los servicios de alimentos y bebidas; manejar en forma práctica recetas y sus correspondientes costos; y saber responder de forma integral con los recursos humanos, materiales y técnicos,

con el fin de ofrecer un servicio de nivel con uniformidad y calidad.

Cuando hablamos restauración, no referimos al término que comprende a establecimientos de servicios que se

dedicados a la venta de alimentos y bebidas, por lo que bien puede ser: restaurante, pastelería, bistró, pub o servicio de delivery, entre otras.

Las palabras “Alimentos & bebidas” son comúnmente utilizadas en hotelería para denominar al sector que se dedica a dicha actividad, teniendo en cuenta que muchas veces no se trata sólo de un establecimiento sino también que involucra servicios de banquetes, bares y room-service.

No debemos olvidar que el campo de acción de la gastronomía no se limita sólo a los emprendimientos anteriormente mencionados, sino que también en aeropuertos, educación, cárceles o entidades de salud, por ejemplo.

La administración gastronómica necesita de una persona con conocimientos en la materia para poder llevar a

cabo todas aquellas tareas relativas a la conducción de un emprendimiento.

La relación entre gastronomía y administración se da a partir de que la persona podrá crear, planificar y dirigir a nivel profesional todo tipo de cocina y empresa del área alimenticia en general, ya sea en ámbitos privados o públicos, a nivel local o internacional, desempañando posiciones de liderazgo en restaurantes, hoteleras,

emprendimientos propios y/o en la organización de eventos, entre tantos otros campos de acción.

Aquella persona vinculada directamente a la dirección o administración de un emprendimiento debe saber que es

un proceso continuo de conducción. La generación y análisis de información del medio en el que se desenvuelve el negocio debe ser tarea de todos los días. El programa de contenidos ha sido pensado para que el estudiante recibido pueda manejar conceptos, términos y las operatorias comerciales y administrativas que completen su formación académica, tendiendo fundamentalmente a su aplicación práctica directa.

Los contenidos tendrán aplicación tanto para aquellos que tengan una vocación emprendedora, como para quienes su vocación es técnico- profesional.

Emprendedor.

Suponiendo que este mismo fin de semana nos convoquen para cocinar en una simple reunión familiar o de amigos, y nos paguen un importe determinado para desarrollar nuestra actividad cocinando y organizando ese pequeño evento, y los clientes abonan todos los otros gastos por su cuenta (materias primas, vajilla, bebidas,instalaciones, gastos varios, etc.), habremos actuado como un profesional de la cocina que se desempeñó y cobró

sus honorarios, independientemente del resultado económico del evento.

Ahora bien, si en cambio, esos mismos clientes nos piden un presupuesto final y fijo, que incluya todo (materias primas, bebidas, personal, vajilla, gastos varios, nuestra ganancia, etc.) y nos pagan un importe total por nuestro servicio, habremos actuado como un microemprendedor que jugó al “riesgo empresario” de ganar o perder con esta actividad desarrollada.

Y esta situación es posible que se le dé a cualquier persona que esté capacitada en el Arte Culinario.

Es bien sabido que para ser microemprendedor, empresario gastronómico no se necesita ni capital ni equipamiento.

• Si tengo capital, mejor. Pero si no lo tengo los eventos se cobran antes, y se realizan después.

• Si tengo equipamiento gastronómico mejor. Pero si no lo tengo “todo está en alquiler”.

Por ello lo que se necesita indispensablemente para tener su propio emprendimiento es estar capacitado mínimamente en Administración Gastronómica, de manera tal que el evento sirva para lucirnos en nuestro Arte.

Culinario y a la vez que esta actividad sea lucrativa, y no nos ocasione pérdidas.

Demás está decir que si contamos con el capital necesario, o nos asociamos con inversores para tener un local propio, como así también alquilarlo; en ese caso nuestros conocimientos en la gestión integral gastronómica deberán ser más profundos todavía, para poder tener un emprendimiento exitoso.

Técnico- profesional.

Probablemente algún lector de este Manual estará pensando en dedicarse dentro de la profesión gastronómica,estrictamente al campo del Arte Culinario, ocupando una posición no jerárquica dentro de una empresa

(restaurante; comedores de instituciones; hotelería, etc.), al servicio de una empresa, es decir, en relación de dependencia y cobrando un sueldo.

En este caso, si en esa empresa de terceros pretende llegar a la posición de Chef, o sea a la del nº 1 en una cocina profesional, deberá adquirir importantes y profundos conocimientos en Administración Gastronómica.

Esto es así por cuanto en la actualidad “El Chef Ejecutivo es el Gerente de la Cocina” también llamado “El Administrador de la Cocina”.

¿QUÉ ES LA ADMINISTRACIÓN?

La administración es interpretar los objetivos propuestos por la organización y transformarlos en acción organizacional a través de la planificación, organización, dirección y control de todos sus esfuerzos realizados en todas las áreas y niveles de la organización, con el fin de alcanzar tales objetivos de la manera más adecuada a la situación.

La administración se define como el proceso de crear, diseñar y mantener un ambiente en el que las personas, en

forma individual o trabajando en grupos según fuera el caso, alcancen con eficiencia metas propuestas en cada

emprendimiento.

Es necesario ampliar esta definición básica.

Como administración, las personas realizan funciones administrativas de planeación, organización, integración de

personal, dirección y control.

La administración se aplica en todo tipo de organización y por consiguiente la gastronomía no queda al margen de la misma.

La administración se ocupa del rendimiento; esto implica eficacia y eficiencia.

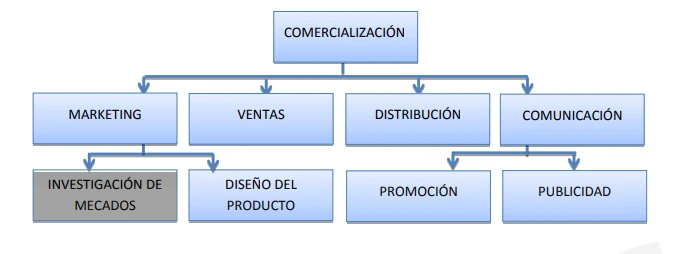

Comercialización

Para comercializar un producto nos apoyaremos en las herramientas del Marketing.

¿Qué es el Marketing?

La palabra “Marketing” de origen inglés no tiene traducción inmediata y conceptual con una sola palabra en el

idioma español.

La palabra Mercadotecnia (técnica del mercado) resulta insuficiente ya que no aporta mucho más que una

explicación de qué conceptos comprende.

Por eso preferimos “describir conceptualmente y estrictamente” el vocablo Marketing como: “Marketing es la técnica que comprende la Investigación del Mercado (a su vez integrado por nosotros, los consumidores y la competencia) para arribar al diseño del producto.

Esta la definición estricta, ya que muchas veces en una apreciación más amplia del vocablo, se lo asimila erróneamente con Ventas, siendo esta la acción de vender el producto ya diseñado.

A veces se lo confunde con Comercialización, concurriendo también en un error, ya que esta palabra es mucho

más amplia y comprende todo el ciclo de vida comercial del producto.

Puntos críticos de control

Como punto de partida, antes de abordar los Circuitos de flujo de operaciones, debemos tener en cuenta los llamados Puntos críticos de control. Estos puntos figurativamente podemos definirlos como aquellos lugares por donde podemos perder dinero, de rigurosa atención. Cuantos mayores sean los cuidados y atención que

prestemos a los puntos, menor será la cantidad de dinero que se nos estará “escapando”.

Circuito de flujo de operaciones

Compras

Planificación de Compras

En general, en cualquier tipo de negocio de que se trate siempre es útil la planificación de las compras.

Más lo es en gastronomía porque trabajamos con productos perecederos.

Si sustituimos la improvisación espontánea por una adecuada planificación se producirán las siguientes ventajas:

La mercadería estará en tiempo y forma.

No habrá faltantes que impidan elaborar algún plato de la carta o bebidas, ocasionando el disgusto de los clientes.

Con planificación podremos también comprar de manera tal que se cuiden todas las formas de calidad exigidas. Con improvisación resulta muy difícil.

Conseguir mejores precios: Si planificamos con tiempo, nos permitirá buscar entre varios proveedores para obtener mejores precios o negociar adecuadamente con el mismo proveedor, sin

motivos de urgencia.

Reducir en decomiso: En el caso de los productos perecederos, se pueden incurrir en numerosas pérdidas por comprar de más.

Inmovilización del capital de trabajo: En el caso de compras de productos no perecederos o que tengan larga vida, tampoco es bueno comprar de más, ya que estamos disponiendo de un capital,

que necesitamos para otras aplicaciones.

Adecuada búsqueda y selección de Proveedores: Recomendamos que no sea ésta una tarea exclusiva de una sola persona, sino que sea sobre todo la selección de proveedores, la decisión final del

empresario pero teniendo en cuenta la opinión de todos aquéllos que intervienen en el circuito de

compras o en la utilización posterior de los insumos como ser: Propietario, Gerente, Chef, Maitre,Administración.

Se recomienda que se reúnan una vez por mes para hacer la correspondiente evaluación de:Adecuada relación Precio Calidad.

Cumplimiento con los plazos de entrega.

Cumplimiento con las cantidades comprometidas de entrega.

Respeto por las condiciones de pago pactadas.

Ética comercial del proveedor.

Otras situaciones de conveniencia.

Comparativas de Precio.

La formalización o instrumentación de la compra

Resulta frecuente observar en las operaciones diarias, la gran cantidad de compras que se realizan siguiendo distintos hábitos o procederes.

Algunos proveedores nos hacen sus entregas, y levantan el pedido para la próxima vez que nos visiten.

Otros tienen su propio “corredor” o vendedor que acude a nuestro local a levantar el pedido.

Algunos otros proveedores se comunican telefónicamente para ver qué necesitamos.

Otros lo hacen por mail.

Otras veces sobre todo en horarios nocturnos, pedimos por teléfono y del otro lado queda registrado en un contestador telefónico. Etc.

Lo cierto es que en repetidas oportunidades los proveedores registran totalmente nuestro pedido, y nosotros no lo hacemos, por lo menos ordenadamente.

Posteriormente nos efectuarán las entregas y bien puede suceder que recibimos de más o de menos, con las lógicas consecuencias ya explicitadas anteriormente.

Además si nosotros no registramos a qué precios les hemos comprado, pueden aumentarlos a su antojo,con el perjuicio consiguiente para nuestra economía.

Por ello se hace necesario documentar todo lo que se compra a través de una orden de compra.

Hoy en día armando una planilla de Excel podemos proceder así:

Almacenar el stock actual por familia de productos.

Visualizar el listado de proveedores y seleccionar al cual le vamos a comprar.

Obtener el precio de la última compra (de la factura registrada).

Visualizar el listado de productos por familia y seleccionar el que deseamos comprar (ya debe venir con la unidad de medida estipulada).

Ingresar solamente la cantidad que estamos comprando.

Ingresar el precio al cual la estamos comprando.

De esta manera quedará absolutamente registrado todo lo que compramos para verificarlo en el momento

de la recepción, y además registrados los precios a los cuales compramos cada insumo para el control posterior de la facturación.

Recepción de insumos

1. El lay-out de recepción

Resulta indispensable estipular que los proveedores (o sus choferes o empleados) no deben ingresar a las instalaciones de cocina ni depósitos nuestros.

Por ello es de buen diseño de locales gastronómicos habilitar un pequeño espacio para efectuar la correcta recepción de materias primas y otros insumos que directamente con una entrada de servicio.

En ese lugar deberemos disponer de:

Mesadas.

Balanza de hasta 6 Kg. De 0,005 Kg. de rango.

Balanza o báscula de 50 Kg.

Bachas para lavados.

Termómetro.

2. Los horarios de recepción

Es importante que en general los proveedores sean canalizados a los horarios de 07:00 a 12:00 hs AM

con el objeto de no estar en el medio del despacho del almuerzo en el mismo momento que controlamos sus entregas.

3. Las cantidades recibidas

Todo lo que sea comprado por unidad debe ser contado.

Todo lo que sea comprado por su peso debe ser pesado.

Tener en cuenta de abrir una por una las cajas de vinos y/o alimentos (latas, etc.).

Fundamentalmente chequear la coincidencia de lo recibido con lo solicitado.

En lo que hace a verdulería tratar en lo posible unificar todo lo que se pueda por Kilogramo para facilitar su control.

4. Las unidades de medida

En el caso de botellas, latas, etc. en que existan diversas unidades de medida, verificar la misma con lo facturado por el proveedor (litro. – ¾ - 375 cc. – 187 cc.).

5. La calidad recibida

Control de calidad de vegetales: Todo lo que nos entreguen en cajón, jaula o bulto, debe ser abierto y volcado sobre la mesada, para inspeccionar lo de arriba y lo de abajo y rechazar lo que

no cumpla con las especificaciones de calidad pactadas.

Los rótulos legales y comerciales: Aplicar los conocimientos adquiridos en la materia Seguridad e Higiene a los que nos sumamos enfáticamente, ya que ello redundará en fuertes ahorros para no caer en el decomiso por la acción de bacterias alteradoras u otros gérmenes.

La temperatura: Utilización del termómetro para verificar los 4º para los refrigerados y los -18º para los congelados.

Los desechos: En general estar atento a la visualización inmediata de los desechos y ante la menor duda proceder al cálculo con la metodología ya enseñada, de un % de desechos y compararlo

con la Tabla Indicativa de Desechos.

Facturación del proveedor

• Separación de duplicados: En el hipotético caso de que algún proveedor nos entregue Original y Copia conviene separarlos inmediatamente de recibidos y proceder a la destrucción del

Duplicado, e ingresar el ejemplar Original a un archivo denominado Facturas a controlar. Esta

medida contribuirá a evitar que por algún error de manejo interno lleguemos a pagar la misma factura dos veces.

• Control de precios pactados en Orden de Compra contra los realmente facturados: La primera tarea de control es verificar si los precios que nos facturan son los previamente pactados con el

proveedor, ya sea comparándolos con la Orden de Compra o con cualquier otro registro que hayamos efectuado.

En caso de que no coincidan reclamar su ajuste o las explicaciones que correspondan.

Control de la aplicación de los descuentos y bonificaciones acordados.

En el caso de que hayamos convenido con el proveedor, descuentos y/o bonificaciones sobre las compras, también deberemos verificar que se haya cumplimentado con los mismos, o sea que se

encuentren aplicados en la factura.

Por ejemplo es frecuente esta situación en la compra de bebidas alcohólicas y sin alcohol:

Bonificaciones y descuentos

3 X 1 25 %

2 X 1 33 %

1 X 1 50 %

Bonificación total 100 %

En caso de que así no suceda, reclamar que se apliquen o nos efectúen una Nota de Crédito.

• Control de la correcta aplicación del % del IVA y otros Impuestos a las materias primas o servicios: Debemos solicitar mensualmente al Contador una lista de aquellas materias primas

que nos deben facturar Exentas de IVA; con IVA del 10,5% y con IVA del 21%.

También un listado de aquellas materias primas que se nos facturen con Impuestos internos y su correspondiente incidencia.

Cuando controlemos las Facturas, deberemos también verificar que los impuestos aplicados sean los correctos, comparándolos con la lista proporcionada por nuestro Contador.

• Control de los Cálculos de la Factura: La siguiente operación será controlar los cálculos de la factura, ya sea de multiplicación, sumas o % y verificar que sean correctos.

Almacenamientos

• Almacenamientos de Secos- Recomendaciones:

Sin humedad.

Sin luz del sol.

Aireados.

Todo levantado del piso.

Temperatura ideal 16°.

Almacenamientos de Refrigerados- Recomendaciones:

No ingresar envases de maderas.

No envases de cartones.

No envases de papel.

Sí de plástico.

Sí de acero inoxidable.

Todo tapado con su tapa o al menos film.

Temperatura ideal 4°.

Almacenamiento de Congelados- Recomendaciones:

Las mismas consideraciones anteriores para los envases.

Rotulado por fecha de congelado.

Los depósitos de Cajones de Botellas- Recomendaciones:

Deben estar aparte para evitar que contaminen con pesticidas o raticidas de sus depósitos originales.

Los depósitos de vinos- Recomendaciones:

Deben estar cerrados con llave para evitar su consumo clandestino.

Los depósitos de artículos de limpieza- Recomendaciones:

Deben estar separados para evitar contaminaciones químicas con las materias primas destinadas a ser luego alimentos.

La Producción (Mise en place)

Para evitar la gran pérdida que supone limpiar ineficazmente los desechos de numerosas materias primas,

resulta imprescindible capacitar adecuadamente al personal que se desempeñe en estas tareas.

Esta función, no basta implementarla a través de cursos de capacitación, sino que además debe ser complementada con muchas horas de práctica bajo la supervisión del Chef o empleado autorizado.

Por ello, por esta actitud docente, el Chef que trabaja con maestría y a su vez hace docencia, resulta fácilmente llamado Maestro por el personal a su cargo.

De cualquier manera siempre el Chef deberá controlar cómo se trabaja en la Mise en place, y resulta conveniente para ello utilizar bolsas transparentes para los desechos, y en cualquier momento abrir

alguna bolsa para inspeccionar detalladamente su contenido.

No hace falta a veces hacerlo con todas, sino simplemente con algunas. Esto se llama Control Por Muestreo.

También es importante tener en cuenta en este sector, mantener adecuadamente las cadenas de frío para

posibilitar la reprocesamiento de los desechos:

En otros platos de la carta.

En las “invitaciones” que se cobran en el Servicio de Mesa.

El Porcionamiento

En el sector de Producción o Mise en place es donde también se efectúan diversos porcionamientos de

materias primas o alimentos para luego llevarlos a cocción, al almacenamiento o directamente al despacho según sea el caso.

Es importante también “por muestreo” cotejar los gramajes y volúmenes de las porciones con lo estipulado en las recetas, a los efectos de detectar posibles desvíos que ocasionarán fuertes perjuicios económicos (cuando calculamos de más) o serios disgustos del cliente (cuando calculamos de menos).

En aquellos locales en que se compre la media res, o los cuartos de vacunos, conviene incorporar aunque sea pagándole “extra” a un oficial carnicero para que efectúe el desposte de la manera más técnica correcta posible.

En síntesis debemos:

1. Definir los circuitos de operaciones básicos:

• El Circuito de Compras

• El Circuito de pagos

• El Circuito de almacenaje y stocks

• El Circuito de Producción

• El Circuito de despacho

• El Circuito de personal (Reglamento Interno)

2. Proceder a la determinación de los puntos críticos de control (dentro de cada circuito).

3. Establecer un plan de procedimientos:

• Manuales de Normas e Instrucciones

• Instructivos específicos

4. Efectuar los controles y análisis del cumplimiento (monitorear).

5. Aplicar acciones correctivas:

• Replantear los circuitos

• Replantear los puntos críticos

• Replantear los procedimientos

• Sancionar a los responsables

COSTOS

El costo es el gasto económico que representa la fabricación de un producto o la prestación de un servicio.

En gastronomía llamamos por costo a: los cómputos valorizados de las materias primas, la mano de obra, los

gastos generales e impuestos insumidos en función de ciertas cantidades elaboradas.

Entendemos por cómputo a un cálculo de cantidad únicamente.

Ahora bien, cuando a esa cantidad lo multiplicamos por un valor determinado, obtenemos el costo de ese elemento.

Existe en la teoría y en la práctica un inmenso vocabulario y terminología en esta materia de costos, que corresponden a distintas clasificaciones.

Cada clasificación obedece a un origen distinto y a una aplicación distinta de sus conclusiones a través de clasificar los centros de costos de distinta manera.

No vamos en este curso a tratar la aplicación de ellas es su totalidad, sino que simplemente las enumeramos y trabajaremos únicamente con la primera.

Clasificación de Costos

-Por los elementos del Costo.

-Por su variabilidad.

-Por la forma de asignación al producto.

-Por área de responsabilidad.

-Por el momento de su cálculo.

-Por el método de producción.

-Por la fuente de los datos.

-Por el método de cálculo.

Clasificación por los elementos del costo

• Materias primas: También llamadas mercaderías, ingredientes, o insumos son todos aquellos productos tales como:

carnes

- vegetales

- lácteos

- fiambres

- aves

– pescados

– productos de almacén

- especias

que constituyen la parte física de las comidas.

Mal llamadas Alimentos (Esta denominación solo correspondería aplicarla al alimento terminado).

• Mano de obra: También llamados Costos de personal.

Incluye al personal de cocina, salón, limpieza. Va desde el Gerente hasta la Recepcionista. Lo único excluido de este concepto son las ganancias de los dueños.

Si algún propietario trabaja directamente en el establecimiento debe percibir el sueldo del cargo que ocupe (Chef; Gerente; Encargado; etc.) pues de no ser así se estarían distorsionando las relaciones de costos.

• Cargas sociales: Concepto que se desprende del de Mano de Obra. Son aquellos aportes y contribuciones que el empresario debe abonar en virtud de Leyes, Decretos o Convenciones Colectivas

de trabajo, a los distintos entes recaudadores.

No se incluyen las retenciones al personal.

• Gastos generales: Comprenden una gama muy diversa y variada de costos que no están clasificados en las categorías anteriores.

Ejemplos: Alquileres- Promoción- Publicidad- Lavadero- Seguros- Descartables- Artículos de limpieza Reposición de vajilla- Seguridad- Etc.

• Impuestos:

Nacionales:

• Monotributo.

• IVA responsable inscripto.

• IVA Exento.

• Ganancias.

Provinciales:

• Impuesto a los Ingresos Brutos.

Municipales:

• Tasas y Contribuciones.

Algunas consideraciones previas- No todo lo que se pierde en la cocina es lo mismo.

Conviene analizar por separado cada concepto, ya que sus causas y consecuencias son diferentes, y serán además diferentes las medidas que tomaremos para reducir o anular sus efectos.

Desechos

¿Los % de desechos son siempre iguales en una misma materia prima?No, van a existir leves diferencias y fuertes diferencias.

Las leves diferencias en general las producen el origen de esa materia prima y el tamaño de la planta y/o el animal

de que se trate. También genera leves diferencias “el criterio” del que limpia.

Las fuertes diferencias las genera “la mano del que limpia” y fundamentalmente el destino final de la receta. No

serán los mismos desechos de una manzana que va a ser utilizada para una Tarta Tatin que si fuéramos a hacer un

dulce; o una naranja para jugo, mermelada, cascaras confitadas.

En resumen serán desechos: Los producidos “intencionalmente” en el momento de la limpieza de las materias primas, cuando practicamos la Mise en Place

Mermas

¿Los % de mermas son siempre iguales en una misma materia prima?No, van a existir fuertes y leves diferencias, según sea el tipo de cocción, el método de cocción y el equipamiento

de cocción.

No será la misma merma en una manzana si la cocinamos: frita, horno tradicional, horno convector, horno combinado, plancha, parrilla, salteada, etc.

Y aún en el mismo equipamiento, tendrá influencia decisiva en la merma, el punto de cocción.

¿Pero sólo se producen mermas por cocción? No. Las mermas pueden tener distintos orígenes como ser:

• Mermas de evaporación: Como explicamos anteriormente, es la reducción de peso por evaporación de líquidos y sólidos producidos por la cocción.

• Mermas de descongelado: Reducción de peso y posiblemente de calidad, cuando congelamos lentamente y descongelamos productos frescos con cierto contenido de agua.

• Mermas por desangrado: Reducción de peso por pérdida de líquidos en porcionamientos realizados con mucha antelación al momento de cocción/ consumo.

Desperdicios

Los producimos por “mala praxis” en el Arte Culinario (Mise en Place o Cocción) o cuando calculamos erróneamente de más algunos ingredientes.

Decomiso

Es la pérdida que se origina por la eliminación de materias primas, productos semielaborados o alimentos terminados, que se encuentran en “mal estado” frecuentemente producido por la mala praxis en la observancia de las correctas técnicas provenientes de las normas de seguridad e higiene.

No es motivo de este Manual, volver sobre todos los conocimientos impartidos al alumno en la materia Seguridad e higiene de los alimentos. Sí es motivo de este Manual, recalcar la necesidad imperiosa de aplicar las técnicas y normas, que generalmente apuntan a cuidar la salud de los clientes, pero que en esta oportunidad conviene resaltar, que al mismo tiempo cuidamos nuestro bolsillo.

En la mayoría de los casos, se produce por la aparición de bacterias alteradoras (de las cualidades organolépticas) que conllevan al descarte de esos alimentos.

Residuos

Son los sobrantes de los platos que el cliente no haya consumido

Briefing.

Esto consiste en efectuar diariamente (y antes de cada servicio) una reunión con los camareros (puede ser el Chef, Mâitre o Encargado del Salón) donde se les explica él, o los platos que debería impulsarse su venta, ya que hoy están perfectos, pero que mañana, dado su antigüedad posiblemente ya no lo estarán.

Además en esta reunión deberán ser informados de aquellos alimentos y bebidas a los que llamamos “Dilemas”, para también impulsar su venta.

Por otro lado, también en esta reunión (briefing) los camareros deben ser enterados de los alimentos y bebidas “faltantes” que figuran en la Carta, para que se anticipen al pedido del cliente, informándole de esta situación y además sugiriéndole lo que más conviene al cliente y al negocio.

Esquema de análisis de Desechos y Mermas (de cocción)

Muchas mercaderías son compradas por unidad: botellas de bebidas, paquetes de harina o manteca, huevos,

etc.).

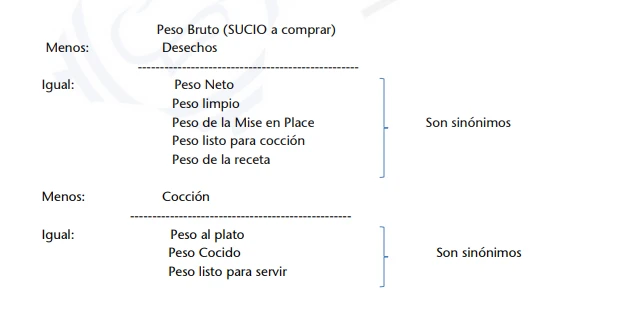

Pero otras muchas también son compradas por “su peso”.

Esto nos lleva inmediatamente a contar con balanza para su control.

Si esas mercaderías incluyen desechos, a ese peso de compra se lo llama Peso Sucio o Peso Bruto indistintamente.

Ejemplos de desechos según la parte de la materia prima a utilizar:

• En las carnes pueden ser las grasas, los huesos, los nervios, los cartílagos, las vísceras, etc.

• En las aves pueden ser los menudos, las grasas, los huesos, etc.

• En los pescados pueden ser las vísceras, la piel, las espinas, la cabeza, la cola, etc.

• En frutas frescas, como por ejemplo las pieles y cáscaras de manzanas, naranjas, duraznos, sandías, etc.

• En frutos secos, por ejemplo nueces, almendras, etc.

• En huevos, como es la cáscara, yema o clara según corresponda.

• En los vegetales pueden ser las cáscaras, las semillas, los tallos, las hojas, etc.

• Otros

Los desechos constituyen una primera pérdida que debemos controlar.

A lo que queda se lo llama Peso Limpio o Peso Neto indistintamente.

Luego (en el caso de alimentos cocidos) viene el proceso de cocción que indefectiblemente produce otra baja de peso a la cual llamamos Merma de Cocción.

Esta Merma de Cocción consiste en la evaporación, primero de líquidos, jugos y grasas, pero debemos tener en cuenta que luego de ello, salvo los minerales, con una cocción prolongada “todo se evapora”.

A lo que queda se la llama Peso Cocido o Peso al Plato indistintamente

Algunas consideraciones previas.

Desechos.

¿Los % de desechos son siempre iguales en una misma materia prima?NO, van a existir leves diferencias y fuertes diferencias.

Las leves diferencias en general las producen el origen de esa materia prima y el tamaño de la planta y/o el animal

de que se trate.

También genera leves diferencias “el criterio” del que limpia.

Las fuertes diferencias las genera “la mano del que limpia” y fundamentalmente el destino final de la receta.

No serán los mismos desechos de una manzana que va a ser utilizada para una Tarta Tatin que si fuéramos a

hacer un dulce; o una naranja para jugo, mermelada, cáscaras confitadas.

Mermas de Cocción.

¿Los % de mermas son siempre iguales en una misma materia prima?No, van a existir fuertes y leves diferencias, según sea el tipo de cocción, el método de cocción y el equipamiento

de cocción.

No será la misma merma en una si una banana la cocinamos frita, al horno refractario, al horno convector, al horno combinado, a la plancha, a la parrilla, salteado, etc.

Y aún en el mismo equipamiento, tendrá influencia decisiva en la merma, el punto de cocción.

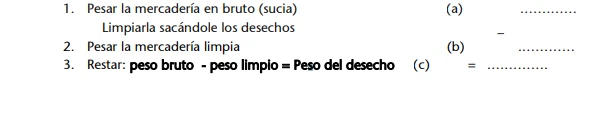

Cálculo de un % (porcentaje) de desechos

Como mencionamos, son muchas las materias primas que no son consumidas como vienen de origen, y la limpieza de estas en forma correcta genera desechos.

Ahora bien, ¿Como sabemos cuál es el peso que pierde habitualmente una materia prima cada vez que la

limpiamos? Para esto debemos aprender a calcular el % porcentaje de desechos que genera.

También resulta muy importante saber cómo se calcula un % porcentaje de desechos ya que esto nos permitirá

aplicar ese conocimiento en múltiples ocasiones como ser:

• Para calcular la cantidad necesaria a comprar de manera tal que alcance luego cuando se la consuma.

• Para analizar la conveniencia de comprar una determinada Materia Prima por su Peso Sucio o por su Peso

Limpio (los precios serán inevitablemente distintos).

• Para calcular la cantidad de dinero que necesitamos cuando efectuemos dicha compra.

• Para calcular el costo de una receta.

• Para calcular la rentabilidad (ganancia) de un alimento.

• Para controlar al proveedor en el momento de la recepción de mercaderías.

• Para controlar la tarea de separación de desechos en la Mise en Place.

• Para analizar la reutilización de los desechos en otros alimentos de La Carta.

• Etc.

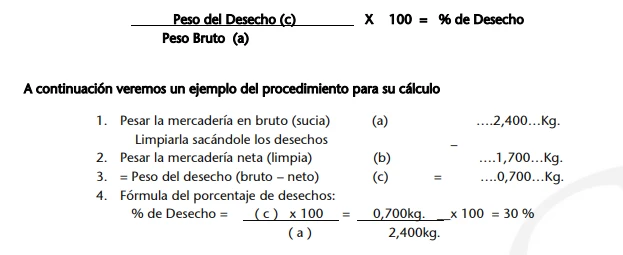

Procedimiento para su cálculo

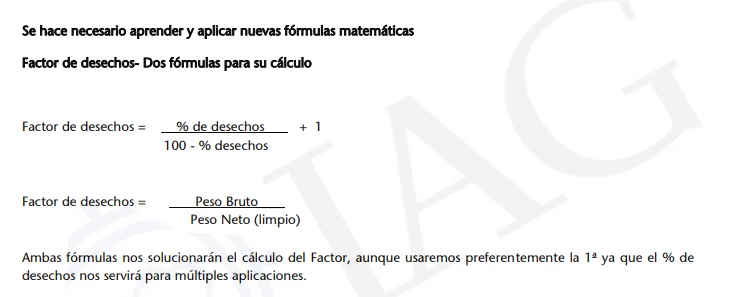

Fórmula del porcentaje de desechos:

Criterios sobre el tratamiento de los desechos de producción (mise en place):

1. Criterio conservador (contable):

Es ponerse desde el punto de vista contable, en la peor situación que pudiera llegar a suceder. Damos a los desechos por perdidos desde el punto de vista económico contable.

2. Criterio empresario:

Consiste en que físicamente trataremos de recuperar los desechos, fundamentalmente cuando diseñamos los platos u otros alimentos de la carta y buscamos que los desechos de uno se utilicen en el

contenido de otros mediante su reprocesamiento.

Consideremos que siempre se debe buscar que el incorporarlos a otro plato de La carta lo sea con el más alto valor agregado, donde hasta el nombre del plato tiene importancia para el percibido del cliente.

Cálculo de la Cantidad bruta a comprar

1. Partir de la cantidad limpia necesaria, de la Receta (Neto).

2. Calcular el % de desechos.

3. Buscar en la Tabla de Factor de Desechos el que corresponde al % determinado en 2.

4. Multiplicar la cantidad limpia necesaria por el Factor de Desechos ubicado en la tabla:

1. X 3. = Cantidad Bruta a Comprar

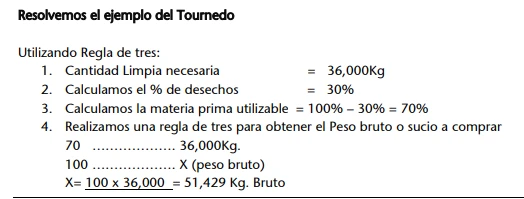

Veamos un ejemplo:

Fiesta para 200 personas

Receta: Tournedo con Galette de papas

Cantidad de la receta (limpia) = 0,180 kg. (de lomo por persona)

Para 200 personas necesitamos:

200 personas x 0,180 Kg c/u. = 36,000 Kg limpios (netos)

¿Cuántos Kgs. en bruto tenemos que comprar?

¿Cuántos Kgs. en bruto tenemos que comprar?

En una primera aproximación si mediante el cálculo de un % de desechos hemos llegado a determinar que el %

de desechos del lomo para tournedo es del 30%, el impulso inconsciente nos llevará a comprar un 30 % más

para absorber la misma pérdida.

Pero debemos tener en cuenta que si procedemos así nunca alcanzará.

No basta con calcular y agregar directamente el % de desechos.

Cuando compremos con lo agregado “en bruto” y procedamos a limpiarlo, nuevamente tendremos el desecho del desecho y así sucesivamente.

Regla de tres simple

Una forma simple de conocer la cantidad bruta a comprar, conociendo el porcentaje habitual de desecho, es

realizando una regla de tres simple.

Si conocemos que un producto pierde el 30% cada vez que se limpia, por consiguiente la materia prima utilizable

es el 70%. Lo que debemos averiguar es ¿Cuánto es el 100%? ¿Cuánto es el peso bruto?

Si 70% es lo utilizable y equivalen a 36,000Kg. ¿Cuánto es el 100%?

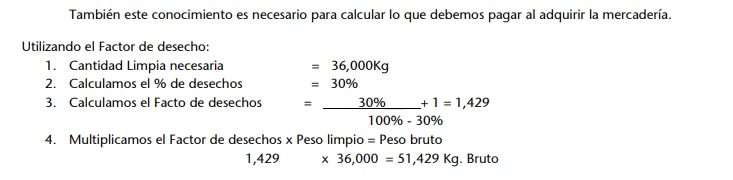

Los valores brutos obtenidos con las dos fórmulas son iguales, aunque en algunos casos podemos tener pequeñas

diferencias por el redondeo de decimales. De todas formas, por motivos prácticos redondearemos hacia arriba el

valor calculado, por lo que deberíamos comprar 52,000Kg.

TRABAJO PRÁCTICO

A) Realizar una presentacion personal comentandonos un poco de vos y por que realizas el curso

B) EXPLICAR LA DEFINICIÓN DE MERMA

B) EXPLICAR LA DEFINICIÓN DE MERMA

B) EXPLICAR LA DFINICIÓN DE ADMINISTRACIÓN