ADMINISTRACIÓN Y GESTIÓN GASTRONÓMICA

ENVIAR TRABAJO PRÁCTICO AL WHATSAPP DEL DOCENTE

TÍTULO DEL TRABAJO "TPAGG10"

CLASE 10

GERENCIAMIENTO

El término se refiere a la administración de una empresa o negocio, coordinando los recursos materiales, humanos, de tiempo y espacio, de manera que los mismos resulten

productivos y permitan lograr los objetivos propuestos.

El gerente o administrador suele cumplir con cuatro funciones:

1. El planeamiento (plan para cumplir los objetivos)

2. La organización (se determina cómo se llevará a cabo el plan)

3. La dirección (motivación y el liderazgo)

4. El control (medir la ejecución de los planes y resultado)

GERENCIAMIENTO GASTRONÓMICO

Son las actividades tendientes a la coordinación y optimización de los recursos de un establecimiento gastronómico, para lograr la máxima eficiencia.

Mediante la administración gastronómica se debe planificar y controlar los insumos que ingresan a una cocina, conociendo en profundidad el proceso, el producto final, el presupuesto disponible, y el precio final que debe fijarse por cada alimento. También

implica establecer metas y objetivos en cuanto a la gestión de la actividad, y las estrategias para alcanzarlas.

Esta tarea requiere de profesionales competentes y responsables a cargo, capaces de enfrentar un mercado cada vez más complejo y competitivo.

A partir de un buen gerenciamiento gastronómico el establecimiento podrá alcanzar sus metas en corto plazo. De lo contrario, el emprendimiento puede producir importantes e

irrecuperables pérdidas en un período corto.

RECURSOS

Es el conjunto de capacidades humanas, elementos naturales y bienes de capital, que se utilizan conjuntamente para producir bienes y servicios.

Podemos decir que los tipos de recursos son:

- Humanos: Se trata de todo el personal de la compañía y representa el factor más

importante de la empresa.

- Financieros: Se refieren a la capacidad económica y monetaria de la empresa.

- Materiales: Abarcan todos los bienes tangibles de los que dispone la organización para desarrollar su trabajo: instalaciones y oficinas, mobiliario, la maquinaria de producción,

vehículos, herramientas, materias primas o stock, entre otros.

-Recursos tecnológicos: patentes, sistemas de gestión, fórmulas, desarrollo de tecnología propia, material informático, etc.

ADMINISTRAR = RECURSOS SEAN PRODUCTIVOS

CULTURA EMPRESARIAL

objetivos.

Las bases de la cultura empresarial se determinan en su Misión, Visión y Valores.

MISION: Es el motivo, propósito, fin o razón de ser de la existencia de una empresa u organización, porque define:

• Lo que pretende cumplir en su entorno o sistema social en el que actúa.

• El conjunto de compromisos que adopta la empresa frente a los diferentes grupos de personas que tienen interés en ella, beneficios que ofrecerá a la sociedad, los clientes,

los accionistas o dueños y los empleados de la empresa.

No es el producto o servicio que ofrecemos nuestra razón de ser, sino qué necesidad estamos satisfaciendo. Ejemplo: la misión de un periódico no es vender papeles impresos si no brindar información.

El enunciado de la misión debe responder a las preguntas ¿A qué nos dedicamos? ¿Por qué existimos? ¿Cuál es nuestro propósito? ¿Cómo lo hacemos? ¿En qué mercados?

VISION: Objetivo de la empresa a largo plazo y sirve para orientar las decisiones estratégicas de crecimiento. Exposición clara de hacia dónde se dirige la empresa a largo

plazo y en qué se deberá convertir, tomando en cuenta:

• El impacto de las nuevas tecnologías,

• Las necesidades y expectativas cambiantes de los clientes

• La aparición de nuevas condiciones del mercado.

Aunque la visión debe tener un carácter duradero, suele actualizarse regularmente o redefinirse cuando las circunstancias estratégicas de la empresa así lo requieren.

VALORES: Son las creencias (el credo) acerca de las conductas consideradas correctas y valiosas por la empresa. Son los pilares que dictarán la forma de trabajar para con nuestros clientes. Son el filtro por el que debe pasar cualquier acción antes de realizarse

y definirse.

RESTAURACIÓN

Se refiere a los establecimientos que se ocupan de proporcionar servicios de alimentación y bebidas.

Se clasifican en dos grupos:

1.- Colectiva o social: servicio de alimentación de grandes grupos de personas, que por diferentes razones se ven obligados a consumir alimentos en centros o instituciones:

trabajadores, estudiantes, pacientes de un hospital, prisioneros, etc.

Características:

-Pueden ser subsidiados por el Estado.

-El cliente tiene escaso margen para la elección.

-La gestión de estos negocios está dirigida a una economía de costos.

-Los precios de la comida son bajos.

-Las empresas que prestan la restauración, suelen obtener la adjudicación de este servicio a través de concursos abiertos con otras empresas (concesiones).

-Realizan inversiones en tecnología y maquinarias que hagan rentable la preparación de grandes cantidades de menús.

-Se ejecutan exhaustivos controles higiénico-sanitarios.

2.- Comercial:

Es el servicio de restauración con fines económicos, para obtener ganancias. Tienen una oferta variada, abierta al público en general e independiente a cualquier actividad. Los establecimientos que practican este tipo de gastronomía son: Restaurantes, Cafeterías,

Bares, Pubs, Fast Foods, Take Away, Delirevy, Catering, Foodtruck, etc.

Características:

-Tanto la oferta gastronómica como el tipo de servicio ofrecido está sujeto a la captación

de clientes, mayor variedad de productos.

-Los precios son más elevados y pueden fluctuar varias veces en el año.

-El horario es más amplio, cubren casi la totalidad del día.

-Los costos de materias primas y personal son mayores que en la restauración social.

-Por lo general realizan campañas de marketing para captar clientes.

¿QUE ES UN EMPRENDIMIENTO?

Del verbo emprender, hace referencia a llevar adelante una obra o un negocio. El uso más habitual del concepto aparece en el ámbito de la economía y los negocios. En este caso, un emprendimiento “es una iniciativa de un individuo que asume un riesgo

económico o que invierte recursos con el objetivo de aprovechar una oportunidad que brinda el mercado”.

Microemprendimientos: suele ser negocios de pequeña escala y estar dirigidos y operados en forma familiar o unipersonal. Ejemplos: venta de viandas, catering para empresas, tortas a domicilio, dark kitchens, food trucks, producción específica para

restaurantes, panificados, pastas, huertas orgánicas, productos secos, etc.

Macro emprendimientos: negocios de mayor escala, con grandes estructuras y costos operativos. Tienen división de tareas y jerarquías, y generalmente son conducidos por administradores. Ejemplos: grandes cadenas alimenticias, grandes restaurantes,

grandes empresas de caterings.

FACTORES QUE DEFINEN LA IDENTIDAD DE UN NEGOCIO

Concepto del negocio: comienza con una idea. El emprendedor piensa en la oportunidad de un nuevo producto o una forma de resolver una necesidad existente. Es de suma importancia definir la naturaleza del negocio y lo que pretendemos proyectar en

la percepción de los clientes.

Target o Tipo de Público Mercado objetivo: Debemos definir el perfil de los potenciales clientes. ¿Dónde viven? ¿Qué edad tienen? ¿Cuáles son sus hábitos de consumo? Saber cómo nuestro producto va a llegar a ellos. También consideraremos su

nivel cultural y posición socioeconómica.

Ambientación del local: Ésta cobra especial importancia debido a que generará el clima que se pretende conseguir en el lugar, según el concepto definido.

Menú: Deberá proyectar lo que se estima que el cliente viene a buscar a nuestro establecimiento para satisfacer sus necesidades.

Precio Estrechamente relacionado con el concepto, el producto y el tipo de público a quien está dirigido.

Estrategias de inserción al mercado: Debemos determinar cómo se promoverán y venderán nuestros productos. ¿Cómo se alcanzará el mercado? ¿Haremos campañas de publicidad? ¿Trabajaremos con promociones?

ETAPAS DE UN EMPRENDIMIENTO

1.- Ideas y oportunidades: Todos tenemos ideas que provienen de intereses personales, hobbies, ejemplos familiares, etc., que nos gustaría realizar y ponerlas en marcha. Sin embargo, no todas nuestras ideas pueden transformarse en una oportunidad

real de negocio.

¿Cuándo una idea es una oportunidad?

- Cuando puede ser implementada.

- Cuando agrega valor para su comprador y existe la predisposición a pagar por ese producto.

- Cuando se vislumbra una vía de crecimiento para el proyecto.

- Cuando contiene un componente de innovación o novedad relevante respecto a negocios similares.

- Cuando es posible construir una barrera competitiva permanente del proyecto.

2.- Puesta en marcha de la idea: Si llegas a esta segunda etapa es porque te has convencido de que la idea es una oportunidad de negocio viable. Ya tienes elementos que te dan confianza sobre el éxito.

En la puesta en marcha lo relevante es concretar el producto o servicio tan pronto como sea posible para comenzar a facturar, aunque sea lo mínimo para mantenerse a flote.

Aquí es clave comenzar, buscar al primer cliente y realizar la venta número uno.

3.- Funcionamiento: Cuando llegas a esta etapa es porque has logrado algunos ingresos, ya estás comenzando a facturar lo necesario para mantenerte. Seguirás resolviendo problemas y atendiendo a los clientes. Tomas decisiones mientras

administras.Debes saber organizar el trabajo, tener clara la misión de la empresa y ganar clientes como parte del funcionamiento regular.

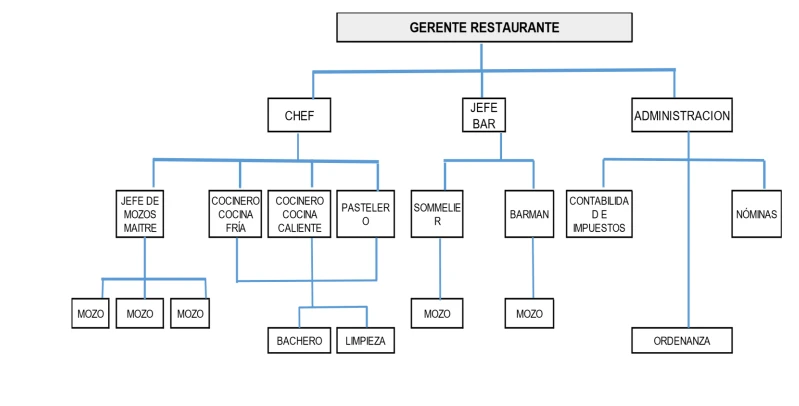

EL ORGANIGRAMA Y FUNCIONES

Organigrama: es la representación gráfica de la estructura de una empresa, en la cual se muestran las relaciones entre las partes y sus funciones. Además, indica las jerarquías y responsabilidades.

El organigrama debe permitir la visualización simple y directa de la estructura de la organización.

Simbología:

El organigrama está constituido por rectángulos, cuadrados o círculos, unidos por líneas horizontales y verticales. Los rectángulos representan los cargos, mientras que las líneas

representan los canales de comunicación o relaciones funcionales. Cuando se indican de arriba hacia abajo representan autoridad y cuando se indican de abajo hacia arriba,denotan responsabilidad.

Ejemplo de estructura de un negocio gastronómico:

Descripción de puestos – Algunos ejemplos:

- Jefe de Cocina o Chef: Debe tener el dominio integral de la cocina, debe conocer el completo funcionamiento de la misma. Es el responsable de la creación del menú y del despacho de los platos, por lo tanto, debe ser muy estricto.

- Cocineros: Tienen a su cargo una plaza determinada (minutas, pescados, parrilla,entradas frías, etc).

- Pastelero: Elabora todo tipo de masas, platos dulces, postres y pastas.

- Maître o Encargado de Salón: En algunos casos puede ser el gerente o dueño. Es el responsable absoluto del servicio en el salón. Designa los francos y horarios del personal a cargo. Maneja las quejas de los clientes.

- Camareros o Mozos: Son los encargados de atender las mesas. Son quienes tienen contacto con el cliente la mayor cantidad de tiempo, por lo tanto, un gran porcentaje del éxito del restaurante está en sus manos. Debe conocer a la perfección todas las cartas(entradas, principales, postres, vinos, cafetería, etc) Manejar los tiempos de las mesas(conocido como timing), desde la entrada al principal o postre. Deben realizar correctamente el servicio de bebidas, tomar comandas en el pedido, llevar los platos a la mesa, proveer los utensilios y condimentos necesarios a los clientes y ser buenos

vendedores. Su buen desempeño se evidencia en la facturación.

- Jefe de barra: diseña la carta de barra, elige las bebidas que se venderán y bebidas base de los tragos. Diseña recetas estándar de los tragos, lleva el stock y realiza inventarios. Hace los pedidos. Realiza la capacitación en bebidas del personal.

- Sector nóminas: selección de personal, contratación, pago de salarios, cómputo de horas extras, licencias, liquidación por indemnizaciones, etc. Todo lo referido a la remuneración de los trabajadores.

- Ordenanza: Son los responsables de llevar a cabo la apertura de la instalación, así como de su cierre, recibe correspondencia y la distribuye, se ocupa de algunos trámites simples, recados, cuando detecta una irregularidad en la instalación, comunica a los

técnicos para que las solucionen, realiza mantenimiento siempre que cuente con los conocimientos necesarios, etc.

EL RIESGO

¿QUÉ RIESGOS ENFRENTAN LOS EMPRENDEDORES?

El miedo al fracaso es posiblemente el motivo más común por el que muchas personas con excelentes ideas no emprenden. En cualquier emprendimiento hay riesgos y a medida que se eliminan algunos surgen otros. La única forma de saber cómo te irá es

intentarlo.

Algunos de los riesgos más comunes son:

1. No satisfacer necesidades reales de los clientes. Esto puede ocurrir cuando los emprendedores se enamoran de sus propias ideas sin contrastarlas. Conseguir la retroalimentación para confirmar que los esfuerzos están bien dirigidos es

esencial.

2. El negocio no resulte viable. A la hora de montar un emprendimiento tendrás que hacer las proyecciones financieras detenidamente para comprobar que tengas el margen suficiente y sea rentable. Esto quiere decir: ganar dinero.

3. El equipo de trabajo no resulte el adecuado. Todos deben compartir tu visión y pasión para caminar en la misma dirección. Cada uno debe complementar las debilidades de los demás para asegurar que el equipo sea más fuerte. Trabaja

cuidadosamente en la selección de tus socios y equipo.

4. Caer ante los retos. Cada etapa presenta retos diferentes y de forma continua.

Debes estar preparado para aceptarlos, enfrentarlos y aprender de ellos de forma constante sin rendirte.

5. Que no alcance el dinero. Raramente una empresa muestra ganancias desde el comienzo, aunque dediques todo tu tiempo y esfuerzo. Es importante pensar ¿De qué vivirás mientras tanto? ¿Cuánto te hace falta? ¿Y qué harás cuando tengas

que invertir adicionalmente en tu proyecto? Es necesario saber dónde lo conseguirás y hacer sacrificios personales para recortar gastos.

6. Pérdidas materiales o daños importantes de la propiedad.

¿SE PUEDEN ELIMINAR LOS RIESGOS?

No se pueden eliminar, pero sí intentar minimizarlos mediante una estrategia.

ESTRATEGIAS CONTRA EL RIESGO

1. Haz un análisis de mercado. Conviene explorar todas las tendencias en el mercado, actuales y futuras, a dónde pretendes vender. Investiga a tu público

objetivo. Con esta información podrás idear cómo atender las necesidades.

Asimismo, observa a empresas o productos similares que han fracasado y luego han tenido éxito. Haz un plan actual para que te puedas destacar.

2. Planear ante riesgos potenciales y existentes. Adelantarse a las dificultades futuras, evaluar cada etapa del proceso a fin de que puedas tener una mejor idea de cuándo y dónde están la mayoría de los riesgos y cómo puedes enfrentarlos

3. Controlar el nivel de endeudamiento. Depender exclusivamente de préstamos deja a las empresas vulnerables, ante la posibilidad de no poder acceder a los fondos cuando lo necesite, o ante el aumento de las tasas de interés. Si tienes deudas, adminístralas.

4. Asegurarse contra los riesgos específicos. Por ejemplo, contra incendios, robos, tormentas, fallas en los equipos, responsabilidad civil, accidentes personales y daños a la propiedad.

Con cada emprendimiento hay riesgo de fracaso. Pero sin asumir riesgos no se puede innovar ni tampoco alcanzar el éxito.

Una persona con espíritu emprendedor es aquella que disfruta los retos.

Le motiva la pasión. Y cuando las cosas salen mal, se repone, aprende de la experiencia y lo vuelve a intentar.

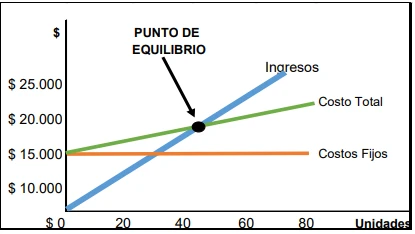

VIABILIDAD DE UN PROYECTO

Viabilidad ¿qué es?

En términos empresariales hace referencia a la posibilidad de que un negocio pueda progresar, garantizando a largo plazo su rentabilidad económica.

La viabilidad de un proyecto tiene como fin aportar la información necesaria para determinar si se debe continuar con él o no. Estará basada en diferentes ámbitos, pero

siempre deberá considerar esencialmente: viabilidad económica y financiera, viabilidad operacional, viabilidad del mercado y viabilidad de la idea de negocio.

Viabilidad económica y financiera: ¿nuestro proyecto podrá superar los costos de funcionamiento además de la inversión inicial?

Consideremos que, si se trata de una gran estructura, pero luego los beneficios son escasos, entonces no vale la pena.

Será necesario estimar cuál es el rendimiento del capital invertido y plazo de recuperación.

Es importante determinar el PUNTO DE EQUILIBRIO o mínimo de ventas, donde se superan los costos y comenzamos a tener beneficios.

Punto de Equilibrio

INGRESOS = COSTOS TOTALES

Cualquier ingreso por encima del punto de equilibrio nos indica que tendremos.

Ganancias, pero por debajo de él: Pérdida

Viabilidad operacional: Analizamos si disponemos de la estructura necesaria para realizar la actividad elegida, si cumplimos los requisitos y trámites legales de las autoridades, si

la carga de trabajo de los miembros del equipo es la adecuada, si contamos con la capacitación suficiente, etc.

Viabilidad de mercado: Es esencial. Debemos definir muy bien el producto y a quién se lo vamos a vender. También cómo lo haremos: a través de qué canal, con qué estructura

de costos, con qué fórmula determinamos los precios, y por último la cantidad potencial de ventas.

Viabilidad de la idea: es importante tratar de forma crítica y realista las posibilidades de que pueda funcionar. Una herramienta muy útil que podemos utilizar es el FODA. Con ella podemos analizar la empresa y su entorno.

FORTALEZAS: ¿Qué haces mejor que los demás?

OPORTUNIDADES: ¿Hay un nicho que no esté explotado?

DEBILIDADES: ¿Qué desventajas tienes o puedes mejorar?

AMENAZAS: ¿La competencia es fuerte? ¿Mercado saturado?

FINANCIAMIENTO DE UN PROYECTO

Una vez concluido que nuestro proyecto es viable, debemos considerar cómo vamos a obtener los fondos para llevarlo a cabo.

Estos recursos pueden provenir de:

1- Fuentes de financiación propia: del aporte de los propietarios, o de terceros sin exigencias de devolución o sin tasas de interés (familia y amigos). Esta opción genera mayor independencia, sin embargo, podremos vernos más limitados.

2- Fuentes de financiación externa: fondos prestados por terceros (generalmente bancos u otras entidades financieras) de forma temporal, con la exigencia de su devolución en fechas concretas y con el pago de intereses en concepto de retribución.

Podemos utilizar alguna de ellas, o una combinación, todo dependerá de las características de nuestro negocio.

De acuerdo a su vencimiento podemos considerarlas:

- De corto plazo: si la devolución es inferior a un año.

- De largo plazo: la restitución es superior a un año.

MARCO LEGAL DE UN EMPRENDIMIENTO

De acuerdo a lo analizado previamente, está claro que son muchas las decisiones que un emprendedor debe tomar al iniciar su negocio. Entre ellas, la atención de las cuestiones legales suele ser de las menos agradables, pero de las más importantes ya

que de no considerarse al comienzo puede acarrear conflictos en el futuro.

REGISTRO DE MARCA

Una marca es un signo que permite diferenciar de los demás aquellos productos o servicios que son propiedad de una persona o empresa. Registrarla te otorga el título de propiedad y derecho exclusivo sobre ella.

¿Qué derechos obtengo al registrarla?

- La propiedad de tu marca en relación con los productos o servicios amparados por el registro.

- El derecho a utilizar de manera exclusiva tu marca en el mercado económico.

- Derecho a transferir el dominio de tu marca a terceros, ya sea vendiéndola o cediéndola gratuitamente.

- Derecho a impedir que terceros sin tu autorización, utilicen dicha marca.

- Solicitar ante los Tribunales competentes la nulidad de otras marcas posteriores que sean confundibles con la marca de tu propiedad, entre otros.

¿Qué necesito para realizar el registro?

- Ser mayor de edad

- Declarar un domicilio legal electrónico.

- Poseer CUIL o CUIT.

- Para más info visitar:

PRODUCTOS NOVEDOSOS – INVENTOS

Si el producto que se va a comercializar es novedoso o tiene diseño de autor, su forma o diseño puede protegerse como modelo o diseño industrial.

Es fundamental que el registro se realice con anterioridad al lanzamiento del producto ya que cuando se lanza al mercado, pierde la novedad, que es uno de los requisitos que

exige la Ley de Modelos y Diseños Industriales para que la protección sea efectiva.

Si patentas tu invento, podrás ejercer sobre él el derecho de exclusividad y evitarás que otros realicen actos de fabricación, uso, ofertas de venta o importación del producto o procedimiento patentado, sin tu consentimiento.

Para más info visitar:

MANO DE OBRA – PERSONAL

En Argentina, todas las altas y bajas de personal, así como las modificaciones de sus datos, deberán ser informados por Internet a la AFIP a través del servicio “Simplificación Registral - Empleadores”. A su vez, las remuneraciones emergentes de los servicios prestados por los empleados se rigen por:

- Convenio colectivo de trabajo N° 125/90

- F.E.H.G.R.A (Federación empresaria hotelera gastronómica de la Rep. Arg.)

- U.T.G.R.A (Unión de trabajadores gastronómicos de la Rep. Arg.)

Estos convenios detallan y especifican cada una de las categorías y funciones del personal gastronómico más habitual y las remuneraciones mínimas.

Cargas sociales: Todos aquellos importes, ya sean por aportes o contribuciones, que el empleador debe pagar a los entes recaudadores. (Jubilaciones, Ley 19.032,

obra social, Caja subsidio familiar, Sindicato). Representan aproximadamente a un 45% sobre cada sueldo.

DISPOSICIONES HIGIÉNICO-SANITARIAS

Definición de higiene bromatológica por la OMS (Organización mundial de la Salud): “El conjunto de prevenciones y medidas que es necesario adoptar en la obtención, tratamiento, almacenamiento y venta de alimentos, con el objeto de garantizar un producto en perfectas condiciones, sano y agradable, que sea apto para el consumo humano”

Debemos observar las normas para producción, elaboración y circulación de alimentos para consumo humano en todo el país.

Para ello podemos consultar la reglamentación pertinente en el Código Alimentario

Argentino (Ley 18284), que expresa:

“Toda persona, firma comercial o establecimiento que elabore, fraccione,conserve, transporte, expenda, exponga, importe o exporte alimentos,condimentos, bebidas o primeras materias correspondientes a los mismos y aditivos alimentarios debe cumplir con las disposiciones del presente Código.”

En el mismo contiene los requisitos de las condiciones generales de las fábricas y comercios, de los productos en sí según su tipo, envases, utensilios, rotulación, etc.

NORMAS IMPOSITIVAS

IMPUESTO: es un tributo que se paga al estado, por medio del cual sus funciones se financian y obtienen los recursos necesarios para afrontar el gasto público.

Estos pagos son obligatorios y exigidos tantos a personas físicas, como a personas jurídicas.

IMPUESTOS NACIONALES:

Algunos de los ingresos por recaudación incluyen: Impuesto a las Ganancias, Impuesto al Valor Agregado (IVA), Impuesto a los Bienes Personales, Impuesto sobre los Débitos

y Créditos Bancarios, etc.

La Administración Federal de Ingresos Públicos (AFIP) es el organismo que tiene a su cargo la ejecución de la política tributaria, aduanera y de recaudación de los recursos de

la seguridad social.

IVA: Impuesto al Valor Agregado. Este importe está presente en casi todas las operaciones de compra-venta de bienes y servicios que realizamos. La alícuota o porcentaje más común es 21%. Sin embargo hay actividades que tienen alícuotas

diferenciales.

¿Cómo calcular el IVA?

Supongamos que compramos insumos por $500 precio final. Para saber cuál es el importe sin IVA dividimos el precio final por 1,21.

$500/1,21= $413,22

Por lo tanto, el IVA que estamos pagando por esa compra es $500 – $413,22 = $86,77

Resumiendo, si compramos por $500, pagamos $413,22 por el producto/servicio y $86,77 de IVA.

Situación ante el IVA:

- No inscriptos: Consumidores finales.

- Inscriptos: Responsable Inscripto, Monotributista, Exento.

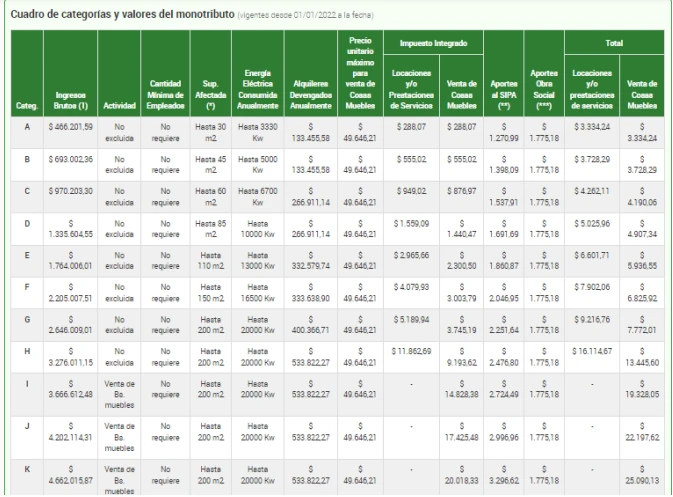

Importante: si estamos iniciando nuestro negocio, lo que más nos va a convenir es usar la opción de MONOTRIBUTO: es un régimen impositivo sencillo que permite pagar mensualmente con una suma fija tu impuesto a las ganancias, IVA, aportes jubilatorios y

aportes a una obra social.

IMPUESTOS PROVINCIALES

IMPUESTOS PROVINCIALES

Son recaudados y administrados por los organismos fiscales de las provincias, trabajando bajo la directiva de los ministros de economía de cada provincia. En Tucumán es la

Dirección General de Rentas (DGR).

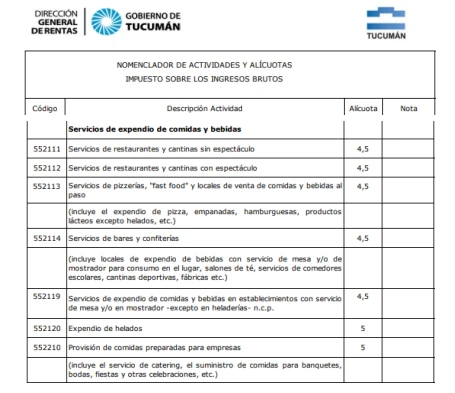

Los principales impuestos provinciales son: Impuesto sobre los Ingresos Brutos,Impuesto de Sellos, Salud Pública, Inmobiliario y Automotores, etc.

Ingresos Brutos: grava el ingreso por cualquier actividad a título oneroso en el territorio provincial, conforme las alícuotas establecidas en la Ley impositiva, detalladas en el

nomenclador de actividades.

IMPUESTOS MUNICIPALES

IMPUESTOS MUNICIPALES

Se recaudan ingresos mediante tasas y contribuciones especiales, como Contribuciones que Inciden sobre los Inmuebles (CISI), Tributo Económico Municipal (TEM), Tasa por

Ocupación de la Vía Pública, etc. El organismo es la Dirección de Ingresos Municipales (DIM).

Tributo Económico Municipal (TEM): alícuota general: 1,5% según Ordenanza nº 5173 (5/1/2022)

TRABAJO PRÁCTICO

A)EXPLICAR LA DEFINICIÓN DE IMPUESTOS NACIONALES

B)EXPLICAR LA DEFINICIÓN DE IMPUESTOS MUNICIPALES